Differenzbesteuerung

Inhaltsverzeichnis

Allgemeines

Die Differenzbesteuerung ist eine besondere Form der Umsatzbesteuerung, bei der nur die Differenz zwischen dem Einkaufs- & dem Verkaufspreis versteuert wird.

Sie wird häufig für (gebrauchte) Artikel verwendet, die der Absicht gekauft wurden, diese weiter zu verkaufen. Damit soll eine Mehrfachbesteuerung vermieden werden.

Definition

Im Vergleich zur Regelbesteuerung, wird nicht der gesamte Umsatz versteuert. Eigentlich wird bei der Differenzbesteuerung nur die Differenz des Einkaufs- & Wiederverkaufspreis besteuert.

- mit dieser Art der Besteuerung will der Gesetzgeber sicherstellen, dass für ein Produkt nicht mehrmals Umsatzsteuer gezahlt werden muss

- Unternehmer müssen nur den Betrag berechnen, auf den noch keine Umsatzsteuer gezahlt wurde und für diesen Betrag Umsatzsteuer erheben

- Regelungen finden sich im Umsatzsteuergesetz §25a (UStG)

Anwendungsfälle, Voraussetzungen

Wann ist die Differenzbesteuerung anwendbar? Welche Kriterien müssen erfüllt sein?

- wenn ein bewegliches Gut wiederverkauft, wird (wichtigste Voraussetzung)

- zu beweglichen Gütern gehören bspw.:

- Antiquitäten

- Sammlerstücke (Modellbau)

- Kunstgegenstände

- Gebrauchtwagen

- für Wiederverkauf von Edelsteinen und Edelmetallen darf diese Art von Besteuerung nicht angewendet werden

- zu beweglichen Gütern gehören bspw.:

- Händler gilt als Wiederverkäufer

- als gewerblicher Händler werden Gegenstände erworben, um diese weiter zu verkaufen

- bspw. Restaurieren von antiken Möbeln und anschließender Verkauf mit Aufschlag

- ebenfalls Veranstalter von Versteigerungen (der Öffentlichkeit zugänglich) gehören zu den Wiederverkäufern

- als gewerblicher Händler werden Gegenstände erworben, um diese weiter zu verkaufen

- Kauf von einer Privatperson oder Kleinunternehmen

- Unternehmer können Differenzbesteuerung nur anwenden, wenn die Ware von einer Privatperson oder einem Kleinunternehmer gekauft haben (also ohne Umsatzsteuer, da die Steuerbefreiung gilt)

- Ware muss ohne Vorsteuerabzug gekauft worden sein

- bspw. Kauf eines gebrauchten Autos von Privatperson

- Privatperson ist nicht umsatzsteuerpflichtig

- Käufer zahlt keine Umsatzsteuer bei Ankauf

- Unternehmer können Differenzbesteuerung nur anwenden, wenn die Ware von einer Privatperson oder einem Kleinunternehmer gekauft haben (also ohne Umsatzsteuer, da die Steuerbefreiung gilt)

- Ankauf von Ware aus EU In- & Ausland:

- Differenzbesteuerung kann nur auf Waren angewendet werden, die innerhalb des europäischen Wirtschaftsraum angekauft wurde

- Die Ware muss für Unternehmen gekauft werden:

- nur weil man Wiederverkäufer ist, darf die Differenzbesteuerung nicht generell angewendet werden

- Ware muss für das Unternehmen und die damit geschäftliche Tätigkeit gekauft werden

- nur weil man Wiederverkäufer ist, darf die Differenzbesteuerung nicht generell angewendet werden

- Nicht zwingend gebrauchte Gegenstände verkaufen:

- reicht aus, wenn es sich bei dem Gegenstand um einen körperlichen, beweglichen Gegenstand handelt, der in der Zeit zwischen dem ursprünglichen Kauf und dem Verkauf an Wert verloren hat

- dabei handelt es sich i.d.R. um sog. Gebrauchsgüter (dienen wiederholtem Gebrauch)

- reicht aus, wenn es sich bei dem Gegenstand um einen körperlichen, beweglichen Gegenstand handelt, der in der Zeit zwischen dem ursprünglichen Kauf und dem Verkauf an Wert verloren hat

Bedeutung der Differenzbesteuerung für Käufer

- Käufer muss wesentlich weniger Umsatzsteuer zahlen, da nur die Differenz zwischen Ankaufs- und Verkaufspreis versteuert werden (immer Regelsteuersatz) -> Kostenersparnis

- Beim Ankauf der Waren von Privatleuten haben gewerbliche Händler kein Recht auf Vorsteuerabzug. Müssten sie den vollen Umsatzsteuersatz auf den Verkaufspreis an das Finanzamt abführen, wären sie gegenüber privaten Verkäufern stark benachteiligt. Deshalb sieht das Umsatzsteuerrecht mit der sogenannten Differenzbesteuerung eine Erleichterung für Gebrauchtwarenhändler vor.

- In diesem Fall wird nur der Differenzbetrag zwischen Einkaufs- und Verkaufspreis – also die Marge – besteuert. Deshalb wird die Differenzbesteuerung auch alternativ als Margenbesteuerung bezeichnet. Die genauen Regelungen sind in § 25a des Umsatzsteuergesetzes (UStG) festgehalten.

Wie wird die Umsatzsteuer bei Differenzbesteuerung berechnet?

Gesamtdifferenz oder Einzeldifferenz bilden

- Wenn die Summe der Waren bzw. Güter, die in dem Zeitraum, der betrachtet wird, nicht über 500 Euro liegt, ist es möglich, die Gesamtdifferenz zu bilden, um die Bemessungsgrundlage für die Differenzbesteuerung zu bestimmen. Wird dieser Betrag überschritten, müssen Sie die sogenannte Einzeldifferenz bilden, also jeden Gegenstand separat berechnen.

- Der Rechenweg ist in beiden Szenarien gleich. Denn die Differenz wird bei der Gesamtdifferenz ermittelt, indem Sie alle Einkäufe im Besteuerungszeitraum zusammenrechnen und ebenso alle Verkäufe, also Verkaufspreise im Besteuerungszeitraum addieren. Die Erlöse werden von den Einkäufen abgezogen – und schon haben Sie die Gesamtdifferenz.

- Wenn Sie diesen Rechenweg für nur eine Ware durchführen, also den Einkaufspreis von dem Verkaufspreis abziehen, erhalten Sie die Einzeldifferenz.

- Bei dem Differenzbetrag handelt es sich um einen Bruttobetrag, aus dem die Umsatzsteuer herauszurechnen ist.

Steuersatz anwenden

- Wenden Sie die Differenzbesteuerung an, werden die Waren grundsätzlich mit dem Regelsteuersatz, also 19 % (Stand 2024) versteuert.

Rechnung ausstellen

- Im Gegensatz zu herkömmlichen Rechnungen darf bei einer Rechnung nach der Differenzbesteuerung die Umsatzsteuer nicht gesondert ausgewiesen werden. Wichtig wird diese Regelung, wenn Sie als Unternehmer an einen anderen Unternehmer liefern. Denn der dürfte die Umsatzsteuer im Rahmen des Vorsteuerabzugs geltend machen. Kann er aber nicht, da die Umsatzsteuer nicht ausgewiesen wird.

- Stattdessen gehört folgender Hinweis (oder eine Variante davon) unbedingt auf die Rechnung: „Anwendung der Differenzbesteuerung nach § 25a UStG.“

Verkauf mit Verlust

Wiederverkauf mit Verlust

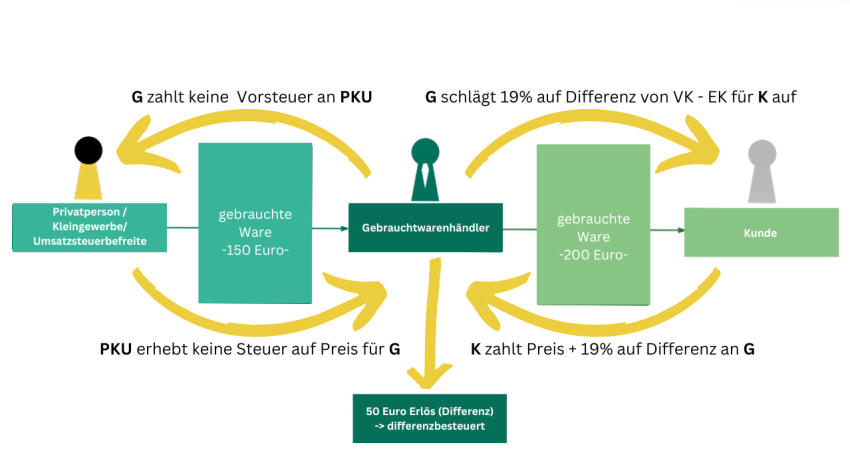

- Händler H erwirbt einen Gebrauchtgegenstand von einer Privatperson für 20.000 EUR. Er kann diesen Gegenstand später nur für 18.000 EUR weiterverkaufen. In diesem Fall ist die Differenz zwischen Einkaufspreis und Verkaufspreis i. H. v. 2.000 EUR negativ, sodass keine Umsatzsteuer aus diesem Umsatz anfällt, wenn der Händler § 25a UStG anwendet. Der Einkaufspreis übersteigt also den Verkaufspreis.

- Aus der Wortwahl "übersteigt" ist zu schließen, dass nur eine positive Differenz zu einer Steuer führen kann. Eine negative Differenz löst somit keine Steuer aus.

Grafik zur Veranschaulichung

Umsetzung in e-vendo Warenwirtschaft

Vorbereitungen in der WaWi

In der Warenwirtschaft sind verschiedene Maßnahmen notwendig, um die Differenzbesteuerung anzuwenden.

Konfiguration Finanzbuchhaltung

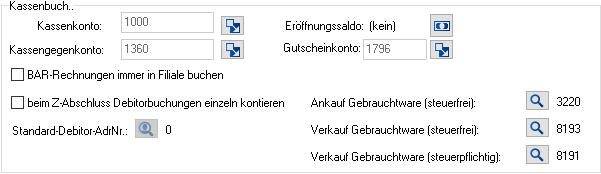

Es werden 3 Fibukonten benötigt:

- Ankauf von Gebrauchtware (steuerfrei)

- Verkauf von Gebrauchtware (steuerpflichtiger Anteil = Betrag, der den Ankaufpreis übersteigt)

- Verkauf von Gebrauchtware (steuerfreier Anteil = Betrag in Höhe des Ankaufpreises)

Diese Konten müssen im ❯Kontenrahmen angelegt werden.

Anschließend müssen die Konten in der ❯Konfiguration der Finanzbuchhaltung den 3 Vorgängen zugeordnet werden:

Anlegen differenzbesteuerter Artikel

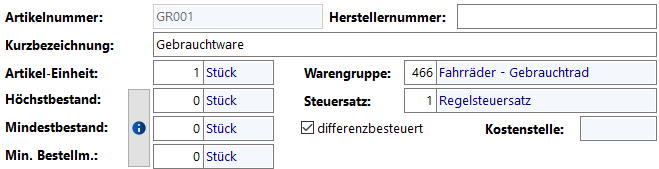

Jeder Artikel, der unter Differenzbesteuerung verkauft werden soll, wird in der Artikelverwaltung angelegt.

- Dummy-Artikel für entsprechende Gebrauchtwaren o.Ä. anlegen

- Steuerart: Regelsteuersatz

- Haken in Checkbox differenzbesteuert setzen

- kein Lagerartikel (entsprechenden Haken in der Checkbox rausnehmen)

Ankauf von differenzbesteuerten Artikeln

- Artikelnummer des Dummy-Artikels im Bon erfassen

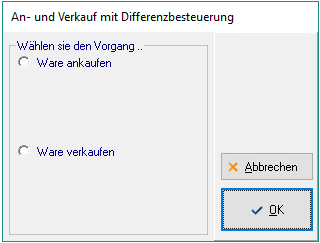

- in aufkommendem Dialog auswählen, dass jetzt Ware angekauft wird

- für einen Ankauf muss ein Kunde hinterlegt werden

- Dialog "Ware ankaufen" öffnet sich

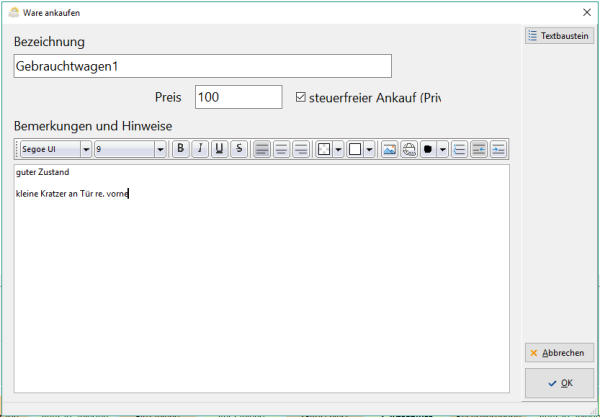

- dort wird die Bezeichnung des Artikels und der vereinbarte Ankaufs-Preis eingetragen

- zusätzlich gibt es die Möglichkeit, Bemerkungen und Hinweise über Freitext oder zuvor angelegte Textbausteine einzufügen

- Artikel wie gewohnt kassieren

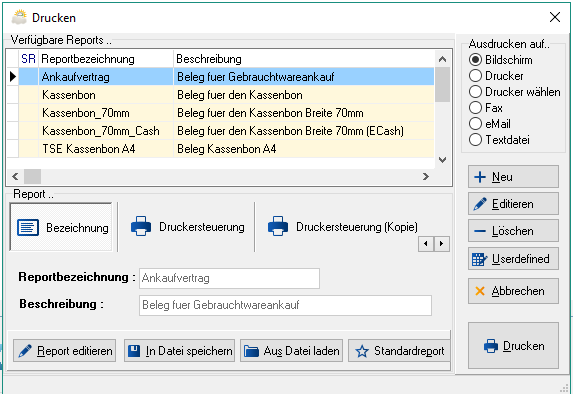

- am Ende den Report "Ankaufvertrag" verwenden und drucken

Verkauf von differenzbesteuerten Artikeln

- nach der Artikelnummer (angelegter Dummy-Artikel) suchen

- in aufkommendem Dialog auswählen, dass jetzt Ware verkauft wird

- für den Verkauf muss kein Kunde hinterlegt werden

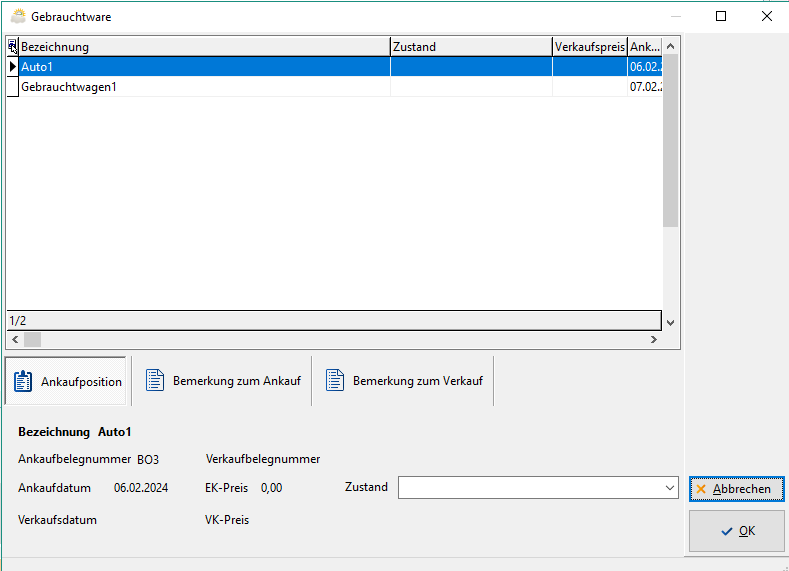

- Liste der verfügbaren differenzbesteuerten Artikel öffnet sich

- dort den zu verkaufenden Artikel wählen

- dort den zu verkaufenden Artikel wählen

- Eingabe des Verkaufspreises

- Artikel wie gewohnt kassieren

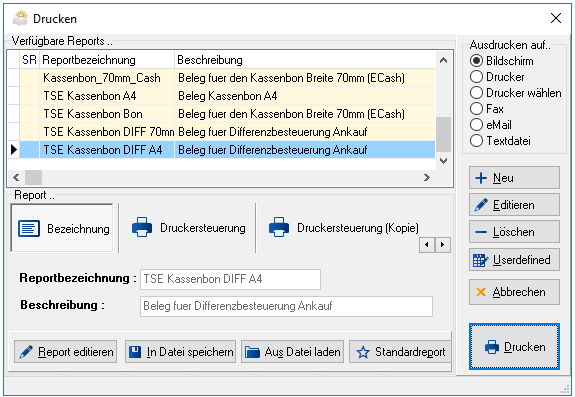

- Am Ende den Report "TSE Kassenbon DIFF" in der gewünschten Größe verwenden und drucken