Differenzbesteuerung

Inhaltsverzeichnis

Beim Verkauf von Gebrauchtwaren gilt es, besondere Bestimmungen des Gesetzgebers einzuhalten, um die Vorteile der Differenzbesteuerung nutzen zu können.

Vorbemerkungen

Die Differenzbesteuerung hat das Ziel, die Steuerschuld für Gebrauchtwaren zu senken, indem lediglich das Delta zwischen dem Bruttoeinkaufs- und -verkaufspreis versteuert wird. Dabei kommt immer der Regelsteuersatz zum Tragen.

Der Händler unterliegt bei der Verwendung der Differenzbesteuerung besonderen Aufzeichnungspflichten, welche über die allgemeinen Pflichten hinaus gehen.

Konkret müssen nach § 22 UStG (Stand 02/2022) folgende Aufzeichnungen geführt werden:

- die Einkaufspreise der Artikel

- die Verkaufspreise der Artikel

- die Bemessungsgrundlagen, die sich aus den Beträgen ergeben, um die die Verkaufspreise die Einkaufspreise für die Gegenstände übersteigen.

Bitte konsultieren Sie für weitergehende Informationen Ihre Buchhaltung und/oder Ihr Steuerbüro.

Das gilt auch für Versandkosten. Letzterer Fall wird weiter unten beispielhaft erläutert.

Vorbereitungen in der Warenwirtschaft

In der Warenwirtschaft sind verschiedene Maßnahmen notwendig, um differenzbesteuerte Rechnungen legen zu können.

Anlegen einer neuen Warengruppe

Legen Sie über die ❯Warengruppenkonfiguration eine neue Warengruppe an, bspw. "Gebrauchtwaren".

Ordnen Sie der Warengruppe die entsprechenden Fibu-Konten für den Einkauf sowie den Verkauf zu. Ein klärendes Gespräch mit Ihrer Buchhaltung über die hier zu verwendenden Konten ist hilfreich. Über diese Fibu-Konten ist später die Ermittlung der verkauften Gebrauchtwaren in der Buchhaltung möglich.

Jeder Artikel, der als Gebrauchtware verkauft werden soll, wird nun in der Artikelverwaltung angelegt. Dabei wird ihm diese neu angelegte Warengruppe (in unserem Beispiel "Gebrauchtwaren") zugeordnet.

Versand- und sonstige Kosten

Da auch Versand-, Verpackungs- und weitere Kosten bei der Verwendung der Differenzbesteuerung regulär besteuert werden müssen, dürfen diese nicht auf derselben Rechnung wie die differenzbesteuerten Waren aufgeführt werden.

Sollen also solche Kosten abgerechnet werden, müssen entsprechende Dummy-Artikel hierfür angelegt werden. Mit diesen können dann separate Rechnungen erstellt werden.

Diese Artikel sollten keine Lagerartikel sein und müssen mit dem Regelsteuersatz ausgezeichnet werden.

spezieller Rechnungs-Report

Bitte stellen Sie sicher, dass der Standard-Report ReKurzDiffReport in Ihrem System vorhanden ist. Ist das nicht der Fall, kontaktieren Sie bitte unseren Support.

Da bei Rechnungen mit Differenzbesteuerung das sog. Verbot des offenen Steuerausweises gilt, wurde dieser Report um jegliche Darstellungen von MwSt-Sätzen sowie die Unterscheidung zwischen Netto- und Bruttobeträgen bereinigt.

Zusätzlich enthält der Report den Hinweis "Anwendung der Differenzbesteuerung nach § 25a UStG", welcher nach aktueller Rechtsprechnung nicht zwingend erforderlich, aber hilfreich ist.

Umgang mit Rechnungen

Wie bereits angesprochen, dürfen in einer differenzbesteuerten Rechnung nur Artikel fallen, welche unter diese Regelung fallen.

Ab hier kann der Beleg wie jeder andere auch gebucht werden. Allerdings muss für den Rechnungsdruck der o.g. Report ReKurzDiffReport verwendet werden, da dieser die Anforderungen an die Rechnungslegung bei der Differenzbesteuerung erfüllt.

Das Ergebnis ist dann das Folgende:

Rechnungen mit Versandkosten

Fallen allerdings Versandkosten an, so müssen für den Vorgang zwei Rechnungen gelegt werden: Eine für den bzw. die differenzbesteuerten Artikel, und eine für die Versandkosten. Letztere sind dabei immer mit dem Regelsteuersatz zu versehen.

Um dies zu erreichen, sollten aus der ersten Rechnung die Versandkosten getilgt werden. Wechseln Sie dazu in den Reiter Kalkulation der Rechnung.

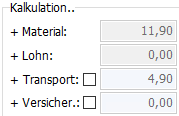

Im oberen linken Bereich des Reiters finden Sie die Übersicht der entstandenen Kosten:

Die Versandkosten sind dabei ausgegraut, da diese aus der Versandart berechnet werden.

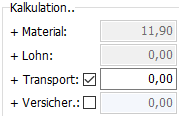

Setzen Sie die Checkbox bei "Transport", um das Feld bearbeitbar zu machen, und hinterlegen in diesem dann den Wert 0,00:

Der Beleg enthält nun keine Versandkosten mehr.

Erstellen Sie nun eine zweite Rechnung. Hinterlegen Sie dort zur besseren Übersicht ebenfalls die Versandart aus dem Ursprungsbeleg und setzen die Versandkosten ebenfalls auf 0,00.

Fügen Sie als Position den Dummy-Artikel für die Versandkosten ein und weisen dieser die tatsächlichen Bruttoversandkosten zu.

Im Ergebnis existieren zwei Belege zum Vorgang:

Wichtig ist, wie bereits angedeutet, dass die differenzbesteuerte Rechnung mit dem Report ReKurzDiffReport gedruckt wird. Für die Versandkostenrechnung ist einer der üblichen Reports (bspw. ReKurzReport) nutzbar.